Inleiding

Deze paragraaf schept inzicht in de actuele risico’s en het vermogen om deze risico’s te kunnen opvangen. Artikel 11 van het BBV vormt de grondslag voor deze paragraaf.

Sturen op risico’s

Lisse omschrijft een risico als een onzekere gebeurtenis die effect heeft op de haalbaarheid van een doelstelling. Een risico onderscheidt zich in die zin van een probleem, dat een probleem een zekerheid is. Risico’s kunnen zowel intern als extern zijn.

Door te sturen op risico’s in relatie tot doelstellingen is Lisse beter in staat om met de beschikbare middelen haar doelen te verwezenlijken. Bij het aangaan van risico’s worden onderstaande vier vragen in acht genomen:

- Wat willen wij bereiken?

- Wat is daarbij onzeker (voor wie)?

- Wat gaan wij doen (voor wie)?

- Hoeveel risico is aanvaardbaar?*

Het doel van deze vragen is om een gedegen afweging te maken tussen effectiviteit en efficiency.

Het beperken van risico is geen doel op zich. Zonder risico’s te nemen kan Lisse geen invulling geven aan haar maatschappelijke missie; volledige controle vereist immers een oneindig budget.

*Ten aanzien van de hoeveelheid aanvaardbaar risico is het voorlopige uitgangspunt gekozen dat de (netto)kans x (netto)impact van de risico’s per programma in totaal niet groter mag zijn dan 5 procent van het programmabudget (gecorrigeerd voor uitgaven aan verbonden partijen), tenzij hieraan een onderbouwing ten grondslag ligt die door het college goedgekeurd is. Dit uitgangspunt wordt formeel vastgesteld op het moment dat er voldoende ervaring is opgedaan met de herziene methodiek van risicoberekening. In het huidige begrotingsjaar is nog geen goedkeuring vereist.

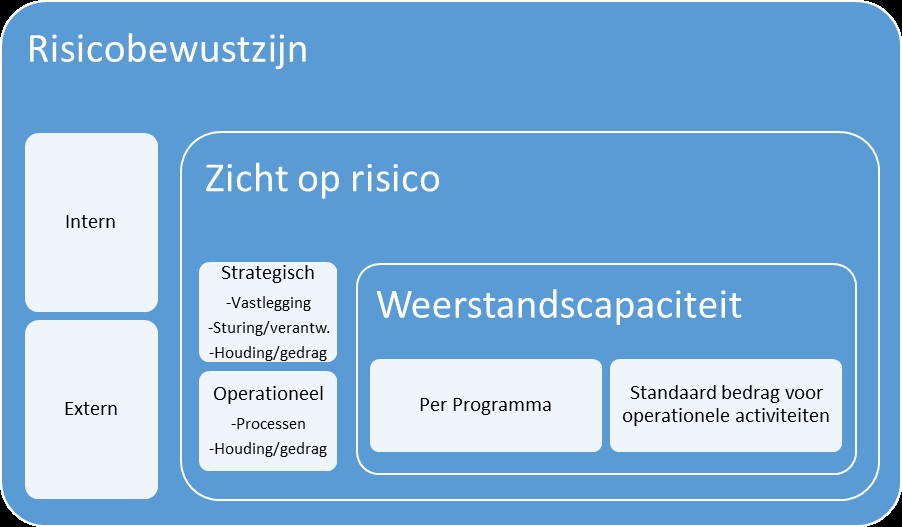

Het sturen op risico’s in relatie tot doelstellingen is een ontwikkeling die in Lisse de komende jaren meer voet aan de grond krijgt. In het huidige begrotingsjaar ligt de nadruk op het inventariseren en beheren van de strategische risico’s per programma. Hierbij wordt gekeken naar de nettorisico’s: de risico’s na het inrichten van de beheersmaatregelen. De operationele risico’s binnen het ambtelijk apparaat (HLTsamen) komen terug in de risico’s ten aanzien van verbonden partijen. De komende jaren komt meer nadruk te liggen op risicobewustzijn op zowel strategisch als operationeel niveau.

Onderstaand figuur toont de huidige opzet met het oog op risicomanagement.

Omvang risico's en weerstandscapaciteit

De omvang van het risico is berekend door per programma inzichtelijk te maken:

- wat de belangrijkste strategische risico’s zijn;

- wat de geschatte kans is dat het risico zich door de jaren heen voordoet;

- hoe groot de impact (in euro) naar inschatting is als het risico zich voordoet.

De kans maal de impact is het risicobedrag dat wordt toegevoegd aan het benodigde weerstandsvermogen. Bij het inschatten van kans en impact wordt rekening gehouden met de beheersmaatregelen die zijn getroffen (of worden getroffen) om het risico en/of de impact te verkleinen, bijvoorbeeld een verzekering om de schade na een brand te beperken. Op deze manier wordt het nettorisicobedrag berekend.

De risico’s zijn geïnventariseerd door de managers die sturen op beheersing van het risico en de doelstellingen die daarmee verbonden zijn. Bij het inschatten van kans en impact hebben zij kunnen kiezen tussen het gebruik van een standaardtabel voor kans en impact of voor het maken van een eigen beoordeling.

In Lisse gaat het om de volgende risico's:

Programma | Categorie | Risico | Toelichting impact | Aandeel |

|---|---|---|---|---|

Vitaliteit | Bedrijfsrisico | Leerlingenvervoer wordt niet conform contract geleverd. | Dit resulteert in juridische stappen met als doel de dienstverlening weer op peil te brengen. | 225.000 |

Vitaliteit | Open-einde- regelingen | Stijging van de vraag naar zorg en ondersteuning binnen open-einde-regelingen. | Dit resulteert in een toename van niet-begrote kosten | 225.000 |

Vitaliteit | Bedrijfsrisico | De verwachte kostenreductie in de begroting van de gemeenschappelijke regelingen binnen het sociaal domein kan niet worden gerealiseerd. | Dit resulteert in een toename van niet-begrote kosten | 80.000 |

Leefomgeving | Bedrijfsrisico | Bouwleges kunnen onvoldoende worden onderbouwd. | Dit kan resulteren in claims door burgers en bedrijven. Als de onderbouwing niet blijkt te kloppen mogen in 2020 geen leges worden gevorderd. De totale schade is dan de geraamde opbrengst voor omgevingsleges. | 34.000 |

Leefomgeving | Grond-exploitatie | Het begrote volume aan bouwleges kan niet geïnd worden doordat projecten doorschuiven naar volgende boekjaren. | Dit kan resulteren in een dekkingstekort in de begroting. | 34.000 |

Leefomgeving | Bedrijfsrisico | Implementatie van de Omgevingswet en de Wet kwaliteitsborging loopt vertraging op. | Dit kan veroorzaakt worden door een mismatch in kennis, vaardigheden en cultuur. Dit resulteert in extra kosten voor inhuur en begeleiding. | 7.000 |

Leefomgeving | Bedrijfsrisico | De inventarisatie van kapitaalgoederen is onvolledig. | De oorzaak hiervan is uitbesteding en onvoldoende vastlegging van kennis, met als gevolg: kapitaalgoederen hebben onvoorzien onderhoud nodig. Kapitaalgoederen zijn kostbaar, herstel is vaak kostbaar. | 7.000 |

Leefomgeving | Juridisch risico | Een bestuurlijke maatregel is gebaseerd op een foute beoordeling. | Als uit de juridische procedure blijkt dat een bestuurlijke maatregel ten onrechte is opgelegd kan dit leiden tot een schadeclaim. | 7.000 |

Leefomgeving | Bedrijfsrisico | Schade door vandalisme is groter dan voorzien en is niet verzekerd. | De gemeente is verzekerd tegen brand-, storm-, vliegtuig- en inbraakschade voor gebouwen. Schade door vandalisme is voor rekening van de gemeente. Het risico bestaat dat bij onderverzekering een lager bedrag wordt uitgekeerd dan de werkelijke schade. De verzekerde waarden van de gebouwen zijn volgens de polissen geïndexeerd. Periodiek wordt de juistheid daarvan bezien door taxaties. De gemeente heeft budgetten voor vandalisme opgenomen. Tot op heden zijn deze budgetten toereikend. | 7.000 |

Leefomgeving | Bedrijfsrisico | Ziekten en plagen in de buitenruimte nemen toe door onder andere klimaatverandering. | We zien steeds meer ziekten en plagen in de buitenruimte ontstaan waartegen we maatregelen moeten nemen. Denk aan: essentaksterfte, kastanjebloedingsziekte en eikenprocessierups. Om de negatieve gevolgen hiervan te bestrijden, moeten vaker onvoorziene kosten worden gemaakt. | 28.000 |

Leefomgeving | Bedrijfsrisico | Versneld vervangen of groot onderhoud uitvoeren door onder andere klimaatverandering. | Klimaatverandering brengt het risico met zich mee dat de huidige inrichting niet meer voldoet of sneller slijt dan voorzien. | 79.000 |

Leefomgeving | Grond-exploitatie | Zie voor een toelichting de paragraaf 'Grondbeleid'. | - | |

Bestuur & Ondersteuning | Bedrijfsrisico | De publieke opinie ten aanzien van HLTsamen of de gemeenten wordt negatief beïnvloed. | De oorzaken hiervoor zijn divers en onvoorspelbaar. Dit resulteert in imagoschade en additionele kosten voor communicatiemiddelen en woordvoering. | 34.000 |

Bestuur & Ondersteuning | Bedrijfsrisico | De politieke agenda kan niet geheel worden uitgevoerd vanwege vroegtijdig vertrek van een bestuurder. | Dit kan resulteren in vertraging van de politieke agenda en additionele kosten voor wachtgeld. Bij het financieel maken van dit risico is enkel rekening gehouden met het aspect wachtgeld. Het jaarsalaris van een wethouder exclusief werkgeverslasten is afhankelijk van het aantal resterende maanden in het jaar. | 9.000 |

Bestuur & Ondersteuning | Bedrijfsrisico | Participatietrajecten wekken vertrouwen dat onvoldoende wordt waargemaakt. | Dit resulteert in imagoschade en additionele communicatie-inspanningen en -kosten voor verwachtingsmanagement en het herstellen/beperken van imagoschade. | 28.000 |

Bestuur & Ondersteuning | Bedrijfsrisico | Tussenevaluatie van HLTsamen geeft aanleiding tot nader onderzoek. | Dit resulteert in additionele kosten voor onderzoek(bureau) en communicatie. | 34.000 |

Overkoepelend Risico | Bedrijfsrisico | Risico door operationele tegenvallers. | 17.000 | |

Overkoepelend Risico | Bedrijfsrisico | Onvoldoende borging van projecten (projectmatig werken). | De oorzaak hiervan is tijd (afhankelijkheid van andere projecten), kennis en cultuur. Dit resulteert in kwaliteitsproblemen en herstelwerkzaamheden. | 17.000 |

Overkoepelend Risico | Algemene uitkeringen | Ontwikkeling gemeentefonds | Risico dat de bestaande verdeelmaatstaven zich anders ontwikkelen dan geraamd. | 79.000 |

Overkoepelend Risico | Juridisch risico | Procedurefouten bij aanbestedingen | Bij een gerechtelijke procedure kan de gemeente veroordeeld worden tot het betalen van de financiële schade. Tevens kan achteraf blijken dat de aanbesteding niet op rechtmatige wijze heeft plaats gevonden. | 28.000 |

Overkoepelend Risico | Bedrijfsrisico | Hogere uitgaven en lagere inkomsten vanwege diverse corona-maatregelen | Onzekerheid welke compensatie wij ontvangen in relatie tot de noodmaatregelen en of deze compensatie voldoende is om alle extra kosten te dekken. | 225.000 |

Financiering & Garantie | Bedrijfsrisico | Risico dat directe tegenpartijen stoppen met betalen waardoor leningen niet of deels terugbetaald worden. | Dit heeft een negatief effect op de exploitatieruimte van de gemeente. | 85.000 |

Verbonden partijen | Bedrijfsrisico | Risico's in de bedrijfsvoering van een verbonden partij. | Hierdoor is de verbonden partij onvoldoende in staat om haar opdracht uit te voeren en/of schade (euro) wordt doorbrekend aan de gemeente. | 1.223.000 |

2.512.000 |

Op basis van bovengenoemde risico-inventarisatie is gebleken dat de omvang van het nettorisico van Lisse € 2.512.000,- bedraagt. Dit bedrag wordt als ondergrens gehanteerd voor de omvang van de incidentele weerstandscapaciteit. De incidentele weerstandscapaciteit kan worden ingezet voor het dekken van niet-geraamde (onvoorziene) lasten van substantiële aard. De structurele weerstandscapaciteit geeft de omvang van de maximale ruimte voor het verhogen van de belastingen om structurele lasten te dragen.

Weerstandsvermogen

bedragen x € 1.000

Rek. 2020 | Begr. 2021 | Begr. 2022 | Begr. 2023 | Begr. 2024 | Begr. 2025 | |

Totaal van de risico's | 2.145 | 2.141 | 2.512 | 2.512 | 2.512 | 2.512 |

Weerstandscapaciteit | ||||||

Algemene reserve | 2.125 | 2.165 | 1.678 | 1.678 | 1.678 | 1.678 |

Reserve weerstandsvermogen | 2.145 | 2.125 | 2.512 | 2.512 | 2.512 | 2.512 |

Onbenutte belastingcapaciteit | - | |||||

Totaal van de weerstandscapaciteit | 4.270 | 4.290 | 4.190 | 4.190 | 4.190 | 4.190 |

Ratio weerstandsvermogen | 1,99 | 2,00 | 1,67 | 1,67 | 1,67 | 1,67 |

De benodigde weerstandscapaciteit die uit de risico-inventarisatie voortvloeit, kan worden afgezet tegen de beschikbare weerstandscapaciteit. De beschikbare weerstandscapaciteit is het vrij besteedbaar deel van de reserves. Voor 2022 bedraagt de verwachte beschikbare weerstandscapaciteit € 4.190.000,-.

De ratio voor het weerstandsvermogen is de verhouding tussen de beschikbare en de benodigde weerstandscapaciteit. Voor Lisse komt de ratio uit op (afgerond) 1,7 (€ 4,2/€ 2,5 miljoen). Die valt daarmee in niveau B op basis van de waarderingstabel van het Nederlands Adviesbureau voor risicomanagement en voldoet dus aan de eis van minimaal niveau B.

Kengetallen financiële positie

Kengetal Bij begroting ultimo jaar | rek. 2020 | begr. 2021 | begr. 2022 | begr. 2023 | begr. 2024 | begr. 2025 |

|---|---|---|---|---|---|---|

Netto schuldquote | 119,8% | 175,9% | 164,5% | 173,0% | 172,2% | 171,4% |

Netto schuldpositie gecorrigeerd voor verstrekte leningen | 106,8% | 160,8% | 153,9% | 163,4% | 163,2% | 163,0% |

Solvabiliteit | 18,8% | 14,2% | 13,2% | 10,5% | 9,1% | 8,3% |

Grondexploitatie | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% |

Structurele exploitatieruimte | 0,6% | -2,0% | 0,7% | -2,0% | -2,9% | -2,6% |

Woonlasten Lisse t.o.v. landelijk gemiddelde jaar ervoor | 104,2% | 108,5% | 113,9% | 113,9% | 113,9% | 113,9% |

Netto schuldquote

bedragen x € 1.000

Netto schuldquote | rek. 2020 | begr. 2021 | begr. 2022 | begr. 2023 | begr. 2024 | begr. 2025 | |

|---|---|---|---|---|---|---|---|

Vaste schulden | + | 78.896 | 88.821 | 86.889 | 90.806 | 89.623 | 91.239 |

Netto vlottende schuld | + | 1.873 | 9.821 | 8.988 | 8.920 | 8.521 | 6.678 |

Overlopende passiva | + | 6.365 | 4.000 | 4.000 | 4.000 | 4.000 | 4.000 |

Fin. activa (uitsluitend art. 36, d, e, f)* | - | 0 | 0 | 0 | 0 | 0 | 0 |

Uitzettingen < 1 jaar | - | 10.775 | 10.000 | 10.000 | 10.000 | 10.000 | 10.000 |

Liquide middelen | - | 434 | 500 | 500 | 500 | 500 | 500 |

Overlopende activa | - | 5.178 | 1.500 | 1.500 | 1.500 | 1.500 | 1.500 |

Totaal | 70.747 | 90.642 | 87.877 | 91.726 | 90.144 | 89.917 | |

Totale baten, excl. mutaties reserves | 59.033 | 51.524 | 53.414 | 53.008 | 52.355 | 52.466 | |

Netto schuldquote (netto schuld/baten) | 119,8% | 175,9% | 164,5% | 173,0% | 172,2% | 171,4% |

De nettoschuldquote :

- weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen.

- geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie.

Overigens hanteert de VNG een signaalwaarde van 100 procent waarboven waakzaamheid is geboden. Een nettoschuldquote hoger dan 130 procent is een indicatie voor een te hoge schuld. Hoe hoger de schuld, hoe hoger de nettoschuldquote. De nettoschuldquote weerspiegelt het niveau van de schuldenlast van de mede-overheid ten opzichte van de eigen middelen en geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie.

Voor een gemeente geldt dat het licht op rood springt als de nettoschuldquotemeer dan 130 procent bedraagt. Er is dan sprake van een zeer hoge schuld. Normaal bevindt de nettoschuldquote van een gemeente zich tussen de 0 en 100 procent. Afhankelijk of een gemeente net grote investeringen achter de rug heeft, is denettoschuldquotehoger of lager. De schuldquote van Lisse valt in een risicocategorie.

Nettoschuldquote gecorrigeerd voor verstrekte leningen

Voor inzicht in de mate van doorlenen wordt de nettoschuldquote zowel in- als exclusief doorgeleende gelden weergegeven. Dit maakt duidelijk wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast. De nettoschuldquote gecorrigeerd voor de doorgeleende gelden wordt op dezelfde manier berekend als de nettoschuldquote, onder die voorwaarde dat bij de financiële activa ook alle verstrekte leningen worden opgenomen.

Netto schuldquote gecorrigeerd voor verstrekte leningen (bedragen x | rek. 2020 | begr. 2021 | begr. 2022 | begr. 2023 | begr. 2024 | begr. 2025 | |

|---|---|---|---|---|---|---|---|

Vaste schulden | + | 78.896 | 88.821 | 86.889 | 90.806 | 89.623 | 91.239 |

Netto vlottende schuld | + | 1.873 | 9.821 | 8.988 | 8.920 | 8.521 | 6.678 |

Overlopende passiva | + | 6.365 | 4.000 | 4.000 | 4.000 | 4.000 | 4.000 |

Fin. activa (uitsluitend art. 36, b,c,d,e,f)* | - | 7.709 | 7.817 | 5.654 | 5.133 | 4.715 | 4.398 |

Uitzettingen < 1 jaar | - | 10.775 | 10.000 | 10.000 | 10.000 | 10.000 | 10.000 |

Liquide middelen | - | 434 | 500 | 500 | 500 | 500 | 500 |

Overlopende activa | - | 5.178 | 1.500 | 1.500 | 1.500 | 1.500 | 1.500 |

Totaal | 63.038 | 82.825 | 82.223 | 86.593 | 85.429 | 85.519 | |

Totale baten, excl. mutaties reserves | 59.033 | 51.524 | 53.414 | 53.008 | 52.355 | 52.466 | |

Netto schuldquote (netto schuld/baten) | 106,8% | 160,8% | 153,9% | 163,4% | 163,2% | 163,0% |

Solvabiliteitsratio

Solvabiliteitsratio | rek. 2020 | begr. 2021 | begr. 2022 | begr. 2023 | begr. 2024 | begr. 2025 |

|---|---|---|---|---|---|---|

Eigen vermogen | 21.995 | 18.304 | 16.431 | 13.231 | 11.121 | 10.089 |

Balanstotaal | 117.069 | 128.504 | 124.801 | 125.697 | 122.089 | 120.867 |

Solvabiliteit (ev/balanstotaal) | 18,8% | 14,2% | 13,2% | 10,5% | 9,1% | 8,3% |

De solvabiliteitsratio geeft inzicht in:

- de mate waarin het bezit op de balans gefinancierd is door het eigen vermogen;

- in hoeverre de gemeente aan de financiële verplichtingen kan voldoen.

De solvabiliteitsratio geeft het eigen vermogen weer als percentage van het balanstotaal. Onder het eigen vermogen verstaan we de algemene reserve en de overige bestemmingsreserves plus het eventuele resultaat uit het overzicht baten en lasten. Met een solvabiliteit van 12,8 procent blijft Lisse onder de 'norm' van 20 procent.

Grondexploitatie

Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten. Het is dus belangrijk om te kunnen beoordelen of er een reële verwachting is dat grondexploitatie kan bijdragen aan het verlagen van de schuld.

De voorraden bouwgrond (inclusief bouwgrond in exploitatie en overige voorraden) kunnen als een aandeel van de inkomsten worden uitgedrukt. Dat levert het kengetal ‘voorraadquote’ op. De gemeente heeft naar verwachting geen bouwgronden in exploitatie per 1 januari 2021, ook al wil de gemeente een actiever grondbeleid gaan voeren.

Structurele exploitatieruimte

Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is. Hiervoor worden de structurele baten en structurele lasten vergeleken met de totale baten. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten (waaronder de rente en aflossing van een lening) te dekken. Dit kentgetal is van belang voor de beoordeling van de financiële positie omdat het laat zien welke structurele ruimte een gemeente of provincie heeft om de eigen lasten te dragen of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht in de mate waarin een eventuele financiële tegenvaller in het volgende begrotingsjaar kan worden opgevangen of wat de ruimte is voor nieuw beleid.

Er is voor gekozen om de belastingcapaciteit te relateren aan landelijk gemiddelde tarieven, omdat er over het algemeen geen maximum is gesteld aan belastingentarieven (zoals bij de OZB en parkeerbelasting). Voor de gemeenten wordt de belastingcapaciteit gerelateerd aan de hoogte van de gemiddelde woonlasten.