Grondbeleid vormt een belangrijk middel om te kunnen sturen in de ruimtelijke planvorming en ontwikkeling. Het bevindt zich op het snijvlak van ruimtelijk ordeningsbeleid en financiën, en moet passen binnen de financiële mogelijkheden en ruimtelijke doelstellingen van de gemeente. De grote financiële belangen en risico’s die gepaard gaan met ruimtelijke projecten vragen om voldoende sturingsmogelijkheden voor college en raad. In juni 2016 heeft de gemeenteraad de nota ‘Grondbeleid’ vastgesteld. In deze en andere beleidsstukken (zoals het handboek ‘Projectmatig werken en de financiële verordening’) en in wet- en regelgeving zijn de taken en bevoegdheden van gemeenteraad, college en ambtelijk apparaat omtrent grondbeleid verwoord.

De nadruk van het huidige grondbeleid van de gemeente Lisse ligt op het faciliteren van projectontwikkelaars, waardoor de risico’s voor de gemeente kleiner worden. Onze rol hierbij is hoofdzakelijk kaderstellend en toetsend. Het voornemen van het college, zoals verwoord in het coalitieprogramma 2018-2022, is om een verschuiving in te zetten van faciliterend naar actief grondbeleid.

Ontwikkelingen

In de Integrale Structuurvisie (2011) worden de gewenste ruimtelijke ontwikkelingen afgewogen die volgen uit verschillende beleidsterreinen. Om de hierin genoemde doelstellingen te realiseren zoeken we actief naar marktpartijen die de ontwikkelingen voor eigen risico willen realiseren. In de Woonvisie 2021 staan kwalitatieve en kwantitatieve doelstellingen ten aanzien van de woningvoorraad. Deze doelstellingen zijn van groot belang voor de uitgangspunten van (nieuw vast te stellen) bouwprojecten.

In het coalitieprogramma 2018-2022 wordt ingezet op actiever grondbeleid. We gaan bekijken waar het mogelijk is gronden aan te kopen om de bouwopgave te versnellen. In het kader van de omgevingsvisie maken we een integrale ruimtelijke vertaalslag van de woningbouwopgave. Hierbij verkennen we op hoofdlijnen of actief grondbeleid bijdraagt aan het realiseren van de doelen.

Sinds de vaststelling van de jaarrekening 2016 heeft de gemeente geen projecten met een BIE-status (Bouwgronden in Exploitatie) meer in haar portefeuille. Er lopen nu vier facilitaire projecten. Dit zijn projecten waarbij de gemeente het project van een marktpartij begeleidt binnen de door de raad gestelde kaders. Voor de begeleiding van de projecten worden de kosten door de gemeente verhaald. Naast de facilitaire projecten zijn er projecten in de initiatieffase. De kosten daarvoor beschouwen wij als immateriële vaste activa, gelet op het raadsbesluit van december 2017.

Visie op grondbeleid

Grondbeleid is dienend beleid ter ondersteuning en verwezenlijking van hogere beleidsdoelstellingen zoals huisvesting, economie en openbare ruimte (verwoord in onder andere de Woonvisie en de Detailhandelsvisie). In de nota ‘Grondbeleid’ uit 2016 (aangevuld in 2019) worden de volgende doelstellingen ten aanzien van grondbeleid geformuleerd:

1. Bevorderen van gewenst ruimtegebruik.

2. Bevorderen van de gewenste ruimtelijke kwaliteit.

3. Bevorderen van een rechtvaardige verdeling van kosten en opbrengsten.

4. Beheersen van risico’s van ruimtelijke ontwikkelingen voor de gemeente.

Het grondbeleid staat dus duidelijk ten dienste van andere beleidsdoelstellingen. Om de doelstellingen te verwezenlijken, kan de gemeente verschillende grondbeleidsinstrumenten inzetten. Denk aan onteigening of kostenverhaal. De keuze voor een instrument is maatwerk en hangt in hoge mate af van de specifieke hogere doelstelling en de grondeigendomsverhoudingen. In de nota ‘Grondbeleid’ wordt de werkwijze voor het uitvoeren van grondbeleid beschreven.

Uitgangspunten en kaders (de belangrijkste)

- Besluit Begroting Verantwoording (BBV)/Renteomslag;

- Vennootschapsbelasting;

- notitie ‘Grondbeleid’ (commissie-BBV);

- nota ‘Grondbeleid’;

- financiële positie in relatie tot reserves en voorzieningen;

- grondbeleid en risico’s.

Besluit Begroting Verantwoording (BBV)/Renteomslag

Om de transparantie en de vergelijkbaarheid te verbeteren en de administratieve lasten terug te dringen, is in het BBV met ingang van het begrotingsjaar 2017 een aantal wijzigingen doorgevoerd. Wijzigingen die effect hebben op de voorraad gronden zijn:

- De rentetoerekening wordt gebaseerd op werkelijke rente over het vreemd vermogen.

- Richttermijn voor een grondexploitatie wordt tien jaar. Voor eventueel langer durende grondexploitaties moeten aanvullende beheersmaatregelen worden getroffen.

- Afschaffing van de categorie ‘Niet in exploitatie opgenomen gronden’. Deze gronden vallen voortaan onder de materiële vaste activa.

Vennootschapsbelasting

Als gemeenten handelingen verrichten die worden beschouwd als ondernemingsactiviteit, moeten zij sinds 1 januari 2016 vennootschapsbelasting (VPB) betalen. De winst die wordt gemaakt met het uitvoeren van (actief) grondbeleid (bouwgrond in exploitatie), is in beginsel belastbaar voor VPB. Op basis van de aangifte 2016 heeft de Belastingdienst het standpunt ingenomen dat er in Lisse geen actief grondbeleid wordt gevoerd en dat er geen sprake is van VPB-plicht. Tot op heden hanteren we bij de jaarlijkse aangifte VPB dit standpunt. Het enige resterende risico is dat de Belastingdienst bij latere aangiftes tot een ander oordeel komt op basis van gewijzigde feitelijke omstandigheden.

Notitie Grondbeleid in begroting en jaarstukken (commissie BBV)

Sinds de wijziging van het Besluit begroting en verantwoording (BBV) in 2016 heeft de commissie BBV diverse stellige uitspraken en aanbevelingen gedaan en een veelheid aan vragen beantwoord over grondexploitatie en grondbeleid en de daarmee samenhangende problematiek. Om dit complexe vraagstuk voor de gebruiker overzichtelijk te houden, is besloten de verschillende uitingen samen te voegen in één document.

De nieuwe notitie ‘Grondbeleid’ geeft hieraan invulling. Hierin zijn niet alleen de bestaande notities over grondexploitatie en faciliterend grondbeleid aangevuld en geactualiseerd, maar zijn ook hoofdstukken toegevoegd over het belang van het grondbeleid voor raadsleden en over de paragaaf grondbeleid en de overige paragrafen. Hiermee wordt specifiek ingegaan op de informatiebehoefte voor de raad. Met deze notitie zijn de volgende notities en uitingen buiten werking gesteld:

- Notitie ‘Grondexploitaties 2016’ (maart 2016);

- Notitie ‘Faciliterend grondbeleid’ (maart 2016);

- Aanvulling ‘Tussentijds winst nemen grondexploitaties’ (maart 2018);

- Verwerken ‘Onderhandenwerk grondexploitatie) (februari 2008).

Financiële uitgangspunten

In het geval van een particuliere (facilitaire) ontwikkeling waaraan de gemeente medewerking verleent, brengen we de te verhalen kosten in beeld. Het betreft minimaal de kosten van interne uren van het ambtelijk apparaat en de inhuur. De kosten zijn gebaseerd op de zogenaamde plankostenscan en worden op de ontwikkelaar verhaald via een anterieure overeenkomst.

Nota ‘Grondbeleid’

In juni 2016 heeft de gemeenteraad de nota ‘Grondbeleid’ vastgesteld. Hierin is omschreven dat de gemeente kiest voor gereserveerd grondbeleid. Deze beleidskeuze komt voor een groot deel voort uit financiële overwegingen: de gemeente wil zich richten op haar kerntaken en (financiële) risico’s zoveel mogelijk uit de weg gaan. Daarom richt de gemeente zich actief op risicomanagement en projectmatig werken. De wijze waarop dat gebeurt, is vastgelegd in de nota ‘Risicomanagement’ en het handboek ‘Projectmatig Werken’. De projectmatige werkwijze hebben we nog gedetailleerder uitgewerkt in het plan- en besluitvormingsinstrument. Het grondbeleid is in 2019 bijgesteld via een addendum bij de bestaande nota. In lijn met het coalitieakkoord hebben we daarmee de mogelijkheden tot het voeren van een actiever grondbeleid verruimd.

In de tweede helft van 2021 zijn we gestart met de herziening van de nota ‘Grondbeleid’. De nieuwe nota wordt in 2021 ter vaststelling aan de raad voorgelegd.

Grondbeleid en risico’s

Ruimtelijke projecten gaan altijd gepaard met risico’s. Niet alleen operationele en strategische risico’s, maar zeker ook systeemrisico’s, zoals economische ontwikkelingen. Deze laatste risico’s zijn door de gemeente niet of nauwelijks te beïnvloeden. Als risico’s zich verwezenlijken, heeft dit gevolgen voor het financiële beeld van de gemeente. Daarom voeren we regelmatig risicoanalyses uit om risico's te identificeren, te beoordelen en waar nodig beheersmaatregelen te treffen.

Categorieën projecten Grondbeleid

Het BBV maakt onderscheid tussen verschillende soorten gronden: gronden die in bezit zijn van de gemeente en gronden die in bezit zijn van derden. Ook is van belang of de gronden een vaste of te veranderen bestemming hebben en met welk doel ze zijn verworven. In lijn met het BBV wordt in Lisse onderscheid gemaakt in de volgende soorten gronden en projecten:

- bouwgrond in exploitatie (BIE) (niet van toepassing in Lisse);

- faciliterende projecten;

- warme gronden;

- materiële vaste activa (MVA).

Hieronder lichten we van toepassing zijnde categorie in Lisse nader toe.

Faciliterend Grondbeleid

Definitie: Bij faciliterend grondbeleid heeft de gemeente zelf geen grond in haar bezit. Niet de gemeente, maar een private ontwikkelaar voert de grondexploitatie. De kosten die de gemeente maakt, worden verhaald op de private partijen. Er is dus geen sprake van een bouwgrond in exploitatie of een voorraad grond in bezit van de gemeente, maar van een vordering op een derde partij. Feitelijk schiet de gemeente kosten voor die op basis van een overeenkomst worden teruggevorderd bij een derde partij, dan wel op basis van het exploitatieplan mogelijk in de toekomst kunnen worden teruggevorderd van een derde partij.

Relevante onderwerpen

Ook al is de gemeente bij de projecten niet risicodragend betrokken, er kan toch sprake zijn van risico’s en verliezen:

- Op basis van de wetgeving zijn niet alle te maken kosten via de plankostenscan verhaalbaar.

- Er worden kosten gemaakt die bij het opstellen van de plankostenscan niet voorzien waren.

- Uiteindelijk wordt er geen overeenkomst gesloten en/of gaat het project niet door.

- Door de verkoop van gemeentelijke grond kan er winst gemaakt worden op het faciliterende project. Dit is naar de letter van de wet niet toegestaan.

- Op de verkoop van gemeentelijke grond kan het VPB-regime van toepassing zijn.

Bij sommige facilitaire projecten wordt een overeenkomst opgesteld en ondertekend. Er kan ook sprake zijn van faciliterende projecten in de initiatief- of onderzoeksfase. Hierbij worden verkennende gesprekken gevoerd en mogelijkheden onderzocht. Voor activiteiten die uiteindelijk leiden tot de totstandkoming van een te ondertekenen overeenkomst, wordt geen budget (voorheen krediet) meer bij de raad aangevraagd. Het verhalen van deze door de gemeente gemaakte en voorgeschoten kosten is verzekerd en afdwingbaar door het kostenverhaal: hetzij via een anterieure overeenkomst, hetzij via een posterieure overeenkomst.

Facilitaire projecten; grote gebiedsontwikkelingsprojecten

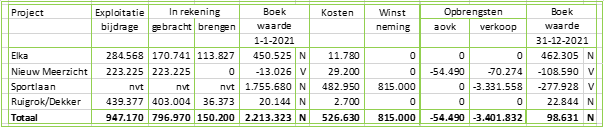

ELKA

Op 26 maart 2013 is een anterieure overeenkomst gesloten met bouwbedrijf Adriaan van Erk om bouwplan Elka te realiseren. Op 21 december 2016 heeft het college een allonge afgesloten. In de jaren daarna hebben we hard gewerkt om het bestemmingsplan gereed te maken en onherroepelijk vastgesteld te krijgen. In april 2020 is het bestemmingsplan door een uitspraak van de Raad van State onherroepelijk geworden. Daarna heeft de ontwikkelaar de locatie bouwrijp gemaakt en is gestart met de bouwwerkzaamheden. Naar verwachting wordt het project medio 2023 afgerond.

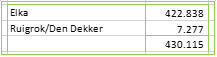

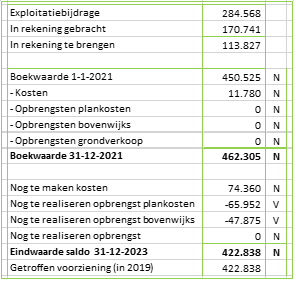

De huidige boekwaarde bedraagt per 31 december 2021 € 462.305 negatief (meer kosten dan opbrengsten gerealiseerd). Vanaf 1 januari 2022 wordt in totaal nog circa € 74.360 geïnvesteerd. Dit betreft plankosten. De nog te realiseren opbrengst bedraagt € 113.827 (40 procent van de exploitatiebijdrage en de bijdrage bovenwijkse voorzieningen). Deze opbrengst wordt in rekening gebracht bij oplevering van het openbaar gebied, naar verwachting begin 2023. Het tijdvak van de exploitatie loopt daarmee tot medio 2023. Dit betekent dat alle kosten en opbrengsten per 31 december 2023 zijn gerealiseerd. Het financiële resultaat komt naar verwachting uit op € 422.838 negatief (meer kosten dan opbrengsten). Voor dit negatieve resultaat is (in 2019) een voorziening getroffen.

Sportlaan

De gemeenteraad van Lisse heeft met het raadsbesluit in 2013 de grondexploitatie Sportlaan vastgesteld. In 2012 is de gebiedsontwikkelingsovereenkomst ‘Herontwikkeling Sportlaan - Van Speykstraat’ gesloten tussen de gemeente, woningcorporatie Stek en ontwikkelaar VOF De Waterkanten (ABC Vastgoed en Vorm Bouw). Daarna zijn diverse andere overeenkomsten en allonges tussen partijen gesloten. Deze rapportage is op die overeenkomsten gebaseerd.

In 2017 is de status van een aantal projecten gewijzigd als gevolg van wijzigingen van het BBV en de invoering van de VPB-plicht. Sindsdien geldt de Sportlaan als een faciliterend project. Hoewel qua werkwijze de systematiek van een grondexploitatie wordt gevolgd, is dit project formeel geen grondexploitatie meer. De uitkomst van de berekening betreft het verwachte verkoopresultaat van de grondpositie van de gemeente.

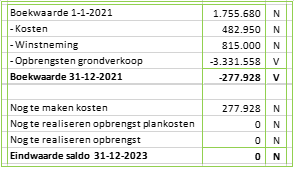

Het resultaat op einddatum 31 december 2023 bedraagt € 0. Opgeteld bij de tussentijdse winstnemingen van € 725.000 (jaarrekening 2018), € 1.002.000 (jaarrekening 2019), € 761.000 (jaarrekening 2020) en de verwachte winstneming van € 815.000 (jaarrekening 2021) komt het totale verwachte verkoopresultaat daarmee uit op € 3.303.000. Per 1 januari 2020 lag deze prognose op € 3.446.000. De boekwaarde bedraagt per 1 januari 2021 € 1.755.680 negatief (meer kosten dan opbrengsten gerealiseerd). Naar verwachting wordt in 2021 ook het laatste deel van de nog te realiseren winst genomen. In de tussenrapportages van 2021 wordt hier nader over gerapporteerd.

Vanaf 2021 is alleen nog sprake van plankosten en kwaliteitsimpuls als uitgaven. Qua opbrengsten zijn de gronden van de derde tranche begin 2021 overgedragen aan de ontwikkelaar. Stek neemt naar verwachting later in 2021 veld 4 over voor de realisatie van sociale huurwoningen. Na realisatie van de woningen in deze laatste fase door zowel ontwikkelaar als Stek wordt het project naar verwachting in 2023 afgerond.

Ruigrok/Den Dekker

Het kostenverhaal van het project ‘Ruigrok – Den Dekker’ is verzekerd door de anterieure overeenkomst die in 7 juni 2017 is afgesloten. Het totale plan is opgeknipt in twee fasen. Fase I bevat 25 woningen, waarvan twaalf twee-onder-een-kap woningen, twee vrijstaande woningen, vier seniorenwoningen en zeven eengezinswoningen. Deze woningen hebben een hoog ambitieniveau op het gebied van duurzaamheid. Deze woningen zijn geheel zelfvoorzienend in hun eigen energievoorziening en zijn smart homes in een smart grid .

De gemeenteraad heeft het bestemmingsplan voor fase I in maart 2019 vastgesteld. De start verkoop is uitgesteld omdat er onzekerheid is over het realiseren van steigers en het aanmeren van boten voor de tien woningen aan de Greveling. De verwachting is dat er hierover duidelijkheid is in september 2021, nadat er onderzoek is uitgevoerd over de vaarveiligheid op de Greveling.

De plannen voor fase II omvatten zestien woningen, waarvan vier seniorenwoningen, vijf sociale koopappartementen en zeven eengezinswoningen. De ontwikkelaar van fase I is nog in gesprek met de eigenaar van de gronden in fase II om deze te verwerven. Als fase II in ontwikkeling wordt genomen, wordt een afspraak gemaakt over een extra exploitatiebijdrage aan de plankosten van de gemeente. Deze onderhandelingen zijn opgeschort om dezelfde reden als hierboven bij fase I omschreven.

De huidige boekwaarde bedraagt per 31 december 2021 € 22.844 negatief (meer kosten dan opbrengsten gerealiseerd). Voor fase I zal de ontwikkelaar in 2021 een stuk grond van de gemeente kopen tegen een grondwaarde van € 25.410 (excl. prijsindexatie). De overige nog te realiseren opbrengst bedraagt € 36.373: dit betreft de bijdrage voor fase II aan de bovenwijkse voorzieningen. De nog te maken plankosten voor de komende jaren zijn ingeschat op ruim € 46.000. Het financiële resultaat komt naar verwachting uit op ruim € 7.000 negatief (meer kosten dan opbrengsten). Voor dit negatieve resultaat is (in 2019) een voorziening getroffen.

Nieuw Meerzicht

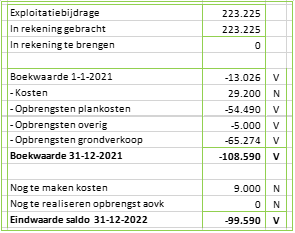

Het bestemmingsplan voor Nieuw Meerzicht is begin januari 2020 onherroepelijk geworden en in juni 2020 is begonnen met de bouw van zestig woningen. De eerste woningen zijn in het vierde kwartaal van 2021 opgeleverd. Na oplevering van de woningen wordt het gebied woonrijp gemaakt en de openbare ruimte weer teruggeleverd aan de gemeente. De boekwaarde bedraagt per 31 december 2021 € 108.590 positief (meer opbrengsten dan kosten gerealiseerd). Volgens de overeenkomst zijn de laatste termijnen van de exploitatiebijdrage en grondverkoop in 2021 bij ontwikkelaar Timpaan in rekening gebracht en is de gemeentelijke bijdrage in het watersysteem van € 20.000 betaald. De nog te maken kosten zijn ingeschat op € 9.000. Het financiële resultaat zal ultimo 2022 naar verwachting uitkomen op € 99.590 positief (meer opbrengsten dan kosten).

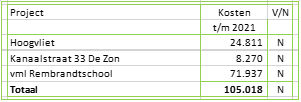

Samenvatting Facilitaire projecten

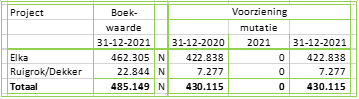

Voorziening

Definitie voorziening: er is een bedrag apart gezet voor toekomstige uitgaven die onvermijdelijk zijn, maar waarvan tijdstip en omvang niet exact bekend is.

Zoals in het BBV is bepaald, mogen verwachte positieve en negatieve resultaten niet worden gesaldeerd en moeten we voor verwachte tekorten direct een voorziening treffen. De voorziening Stadsvernieuwing is eind 2020 vastgesteld op € 430.115.

Facilitaire projecten; kleine gebiedsontwikkelingsprojecten in uitvoering

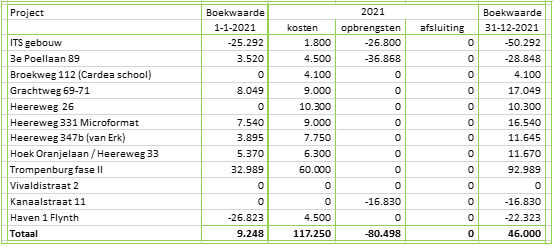

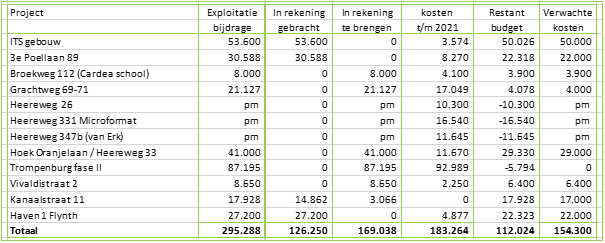

ITS-gebouw, hoek Heereweg 177-179, Kanaalstraat 1 – 7

Voor de locatie Heereweg 177-179 en hoek Kanaalstraat 1 tot en met 7 in Lisse is voor de aanvraag van een omgevingsvergunning voor 24 woningen op de verdiepingen en detailhandel in de plint aan de Kanaalstraat een uitgebreide procedure doorlopen. Hiervoor was een verklaring van geen bedenkingen van de benodigd. Voordat de planologische procedure werd gestart, is tussen de gemeente en de ontwikkelaar een anterieure overeenkomst gesloten.

In 2019 is de omgevingsvergunning voor het bouwen van de 24 appartementen en de commerciële ruimte verleend. Tegen de vastgestelde besluiten zijn twee beroepsschriften bij de Rechtbank Den Haag ingediend. 10 december 2020 heeft de Rechtbank uitspraak gedaan. Een beroep is ongegrond verklaard en het andere beroep is deels gegrond verklaard. Dit houdt in dat het besluit van de gemeente vernietigd is, maar de rechtsgevolgen van het verlenen van de omgevingsvergunning in stand blijven. De omgevingsvergunning is onherroepelijk.

Lopende de procedure heeft initiatiefnemer bij ons een verzoek ingediend voor een wijziging van de verleende omgevingsvergunning. Deze procedure wordt in 2021 doorlopen.

3e Poellaan 89

Het college heeft in 2019 positief besloten op het principeverzoek om vier vrijstaande woningen en de bestaande bedrijfswoning als reguliere woning in gebruik te nemen. In verband met de groei van het bedrijf en de toename van transportbewegingen hebben de initiatiefnemers de locatie verlaten. Zij vestigen zich elders. De locatie is leeg komen te staan. Het ingekomen bouwplan is strijdig met het geldende bestemmingsplan ‘Landelijk Gebied 2012’ en de provinciale verordening ‘Ruimte’ en het plangebied is gelegen binnen de 20 Ke-contour van Schiphol. De provincie en de GOM zijn bereid tot medewerking van het amoveren van de huidige bebouwing en de realisatie van maximaal vier ‘Greenport-woningen’. Het realiseren van kassen/bedrijfsgebouwen wordt tegelijk wegbestemd. Als bedrijfsgebouwen eenmaal zijn gesloopt, dan kunnen deze niet meer terugkomen. Gemeente en initiatiefnemers hebben een anterieure overeenkomst ondertekend.

Het college heeft in 2020 ingestemd met het voorontwerpbestemmingsplan en in 2021 heeft het college het ontwerpbestemmingsplan vrijgegeven voor het inbrengen van zienswijzen. Het bestemmingsplan is in 2021 door de raad vastgesteld en voor beroep ter inzage gelegd.

Broekweg 112

De voormalige Cardeaschool is in 2019 verkocht. De akte van levering wordt gepasseerd binnen twee weken na datum wijziging passende woonbestemming of zoveel eerder of later als partijen tezamen overeenkomen. De reguliere omgevingsvergunning (met passende woonbestemming) is in 2021 verleend. Er worden elf appartementen gerealiseerd, waarvan zes voor senioren met een zorgvraag. Voor het project is in 2021 ook een anterieure overeenkomst afgesloten.

Grachtweg 69-71

De herontwikkeling van een kantoorpand naar een appartementencomplex met twintig appartementen. Het plan bestaat uit van 30 procent sociale koopwoningen (zes woningen). Op de begane grond is ruimte vrijgemaakt voor een parkeergarage (zestien parkeerplaatsen). In augustus 2020 is in principe medewerking verleend aan het principeverzoek. In december 2020 is voor dit project een aanvraag omgevingsvergunning ingediend. In 2021 is de anterieure overeenkomst gesloten en is de ontwerp-omgevingsvergunning ter inzage gelegd.

Hoek Oranjelaan/Heereweg 33

In 2019 heeft het college positief besloten op het principeverzoek voor de realisatie van zes vrijstaande woningen en de wijziging van het bestemmingsplan van ‘Bedrijven’ naar ‘Wonen’. Het ontwerpbestemmingsplan Heereweg 31a-33a voorziet in een woonbestemming voor zes vrijstaande woningen. De nieuwe kopers kunnen zelf een aanvraag om een omgevingsvergunning indienen voor de bouw van hun woning. Met de initiatiefnemer wordt een anterieure overeenkomst afgesloten. Ondertekening heeft in 2021 plaatsgevonden en ook het ontwerpbestemmingsplan is ter inzage gelegd.

Trompenburg fase II

In 2016 hebben de gemeente Lisse en Woningstichting Eigen Haard een intentieovereenkomst getekend voor het woningbouwproject ‘Trompenburg Lisse’. Dit woningbouwproject maakte deel uit van een exploitatieovereenkomst die in 2011 gesloten is. Hiervan was ook het vernieuwde en inmiddels gerealiseerde woonzorgcomplex Rustoord onderdeel. In de intentieovereenkomst is overeengekomen dat Eigen Haard de woningbouwlocatie mag overdragen aan een projectontwikkelaar ten behoeve van de realisatie van woningbouw. Wilma Wonen heeft de woningbouwlocatie aangekocht en is van plan om maximaal 65 woningen te ontwikkelen op het braakliggende terrein ‘Trompenburg’. De ontwikkeling betreft een divers woningbouwprogramma bestaande uit een vrijstaande woningen, twee-onder-een kapwoningen, appartementen en rijwoningen. In 2020 heeft het college ingestemd met het voorontwerp bestemmingsplan ‘Trompenburg’. In 2021 is de anterieure exploitatieovereenkomst ondertekend. Het ontwerpbestemmingsplan is in 2021 ter inzage gelegd.

Vivaldistraat 2

Na het positieve besluit op het principeverzoek in 2019 is er in 2020 een uitgebreide omgevingsvergunning aangevraagd voor de realisering van zes huurappartementen. Hiervoor is een anterieure overeenkomst afgesloten. Onderzoeken en onderhandeling zijn nog niet afgerond. Naar verwachting is na de zomer van 2021 overeenstemming over de anterieure overeenkomst te bereiken en kunnen we een ontwerpbesluit ter inzage leggen.

Kanaalstraat 11

In 2021 is de anterieure overeenkomst getekend. In een deel van het pand Kanaalstraat 11 hoek Wagenstraat worden 4 appartementen gerealiseerd. In 2021 is de omgevingsvergunning verleend. De gemeente heeft geen bezwaren ontvangen.

Haven 1 Flynth

Bij besluit van 5 juli 2018 hebben wij een omgevingsvergunning verleend voor het afwijken van het bestemmingsplan ‘Centrum Lisse 2011’ voor het wijzigen van de kantoorfunctie naar een woonfunctie op de locatie Haven 1-3 in Lisse. Het tegen dit besluit ingediende beroep is door de rechtbank in een uitspraak van 22 oktober 2020 ongegrond verklaard. Bezwaarmaker heeft geen hoger beroep ingediend. Het is dus mogelijk om negen appartementen in het complex te realiseren.

De locatie Haven 1-3 heeft een grondoppervlak van circa 3.153m2. Eind 2020 wilde een andere partij dan de eigenaar van de locatie onderzoeken of het mogelijk is om binnen de bestaande stedenbouwkundige massa een ontwikkeling te realiseren van 45 tot 50 startersappartementen. In een eerste verkennend gesprek hebben wij aangegeven dit te willen onderzoeken als de initiatiefnemer een principeverzoek indient. Een anterieure overeenkomst, waarin de planschade is geregeld, maakt onderdeel uit van een eventuele planologische procedure.

In 2021 is een vooroverleg ingediend voor het realiseren van 28 sociale huurappartementen en 22 middeldure huurappartementen. De aanvraag is in behandeling.

Facilitaire projecten; initiatief- of onderzoeksfase

De bovenstaande bedragen betreffen de geactiveerde voorbereidingskosten in de initiatief- of onderzoeksfase. Ook deze kosten zijn vanaf 2020 in beeld gebracht. Naar verwachting worden deze kosten bij het afsluiten van de anterieure overeenkomst verrekend met de ontwikkelaar. Niet verrekenbare kosten worden afgeboekt ten laste van het rekeningresultaat. Vooralsnog worden deze kosten als risico aangemerkt.

Warme gronden

Definitie: de door de gemeente verworven gronden met het oog op gebiedsontwikkeling, maar waarvoor nog geen operationele grondexploitatie door de raad is vastgesteld.

Op basis van de wijziging van het BBV in 2016 worden deze warme gronden verantwoord onder materiële vaste activa en wel tegen de verwervingskosten. Het toerekenen (activeren) van andere kosten is niet toegestaan. Bij duurzame waardevermindering vindt afwaardering plaats naar de waarde volgens de geldende bestemming. Voor gronden die zijn verworven en waarvoor nog geen bestemmingswijziging is doorgevoerd, kan dit betekenen dat er (tijdelijk) een forse afwaardering moet plaatsvinden. Deze kan grotendeels worden teruggedraaid zodra tot de bestemming van bouwgrond wordt besloten. Dit leidt met name bij de gebiedsontwikkeling tot ongewenste effecten, zoals grote fluctuaties in de waardering van deze gronden – en dientengevolge ook in het resultaat en de financiële positie van de gemeente.

Materiële Vaste Activa (MVA)

Definitie: grond als materiële vaste activa heeft een vaste bestemming heeft en zit niet in een transformatieproces. Dit geldt ook voor gronden die anticiperend en strategisch zijn aangekocht maar waarbij geen sprake is van gebiedsontwikkeling. Bij grond als materiële vaste activa gaat het veelal om ondergrond van gebouwen, wegen, parken, pleinen of van land-/bosbouwgronden.

In relatie tot het grondbeleid is deze categorie niet relevant. In deze paragraaf grondbeleid wordt daarom niet ingegaan op grond als materiële vaste activa.

Dever-Zuid en Geestwater

Gemeente, woningstichting Stek en Amvest hebben een samenwerkingsovereenkomst gesloten. Het doel hiervan is eind 2021/begin 2022 te komen tot een voorlopig ontwerp voor de nieuwe woonwijk, medewerking van publieke stakeholders en overeenkomsten tussen partijen voor de ontwikkeling en realisatie van de nieuwe woonwijk.

Heemskerkplein (voorheen De Factorij)

Het oorspronkelijke integrale plan de Factorij is verlaten. De uitvoering van de ontwikkelingen worden nu per deelplan uitgewerkt. Door deze fasering is de uitvoering eenvoudiger geworden. De opbrengsten van de deelstukken (plan 4 en de kavels aan de Schoolstraat) moeten voldoende zijn om de boekwaarde en de kosten af te dekken. In 2020 is er een nieuwe berekening gemaakt, inclusief een realisatieprognose in zowel tijd als geld.

Josephschool Lindenlaan (bouwkavels Achterweg ook bekend als Villa’s Achterweg)

De raad heeft in september 2018 het haalbaarheidsonderzoek vastgesteld voor de herontwikkeling van de oude St. Josephschool naar zes vrijstaande woningen en een krediet verstrekt om deze herontwikkeling te realiseren. De gemeenteraad heeft ook in september 2018 per amendement besloten dat de ontwikkeling meervoudig onderhands aanbesteed moet worden. De aanbesteding is in 2020 afgerond. Met de nieuwe partij wordt een koop- en anterieure overeenkomst afgesloten voor de realisatie van zes duurzame villa’s.

Samenvatting Materiële Vaste Activa (MVA)

Reserves en voorzieningen

Definitie reserves: deze worden aangehouden als buffer voor risico’s, om lasten te egaliseren en om te sparen voor toekomstige uitgaven.

Definitie voorziening: er is een bedrag apart gezet voor toekomstige uitgaven die onvermijdelijk zijn, maar waarvan tijdstip en omvang niet exact bekend is.

Het meest essentiële verschil tussen een reserve en een voorziening is dat de raad de bestemming van een reserve kan wijzigen. Er is dus sprake van vrije besteedbaarheid. Bij een voorziening kan dat niet: er is sprake van verplichte bestedingsrichting.

Reserve grondexploitatie

Voor de risico’s die de gemeente loopt met betrekking tot het grondbeleid, wordt geen aparte reserve grondexploitatie gevormd. In lijn met het beleid (nota ‘Reserve weerstandsvermogen’) wordt de risicoreservering meegenomen bij de bepaling van de hoogte van het algemene weerstandsvermogen.

Voorziening Stadsvernieuwing

Zoals in het BBV is bepaald, mogen verwachte positieve en negatieve resultaten niet worden gesaldeerd en moeten we verwachte tekorten direct een voorziening treffen.